�����ҡ�ȫ������ܴ죬ѹ����֬���֧��λ

- ��Ʒ�ͺ�:

- ��Ʒ�۸�:

- ��Ʒ���:

- �����:

- ��˾����:

- ���ֵ�����

���������ڹ���������ӣ���Ӱ���Ѵ����Ͷ����Ԥ�ڡ����������ŷ���ʱ��г��Ŀֻ�����ͻȻ������һ����Ϊ���е��������п�ʼ��ˮ���ڸոչ�ȥ��һ��֮�ڵ�������12%�����������еĴ���֮�£�ȫ����С�������Ʒ�ڻ����������ڰ�鼰���и�ҵ���ܲ�����2��28�գ���ԭ���ڻ����������һ��͵㣬���ܵ���Ϊ2008��12���������CBOT�����͵����յ�1.23%���ʽ�������̼Ӿ�ƣ�ơ�

��������Ϊ�ν���������ͻȻ�ֻ����ʽ��볡���������Ϊǰ�����Ǵ����Ϊ�й�������Ӱ�컹�Ǿֲ��ԺͶ����Եģ������Ź����������������࣬�ʱ��г�����ʶ�����������Ϊȫ��־�ս��ͬʱ�����ǹ��ڵ���֬���������������»��⣬��ֱ�ӳ�����������Χ��ȫ��ѹ�������̶��͡������28�ջ���֧�ų��ֵ�ͣ�塣

����ֻ��۸��Զ����ֻ�Ϊ��������ͼ��ʾ������2��28�գ������غ���Ҫ����һ�������ֻ�ƽ���۸�Լ5824.5Ԫ/�֣�����������������г�һ��������������Լ5830Ԫ/�֡�������Լ5800Ԫ/�֡����յ���Լ5810Ԫ/�֡����ݵ���Լ5740Ԫ/�֡���ô�ֽ���Щ��Ӱ����֬��ǿ�Ƴ�����ģ����ڻ����עʲô���й�������Ϣ������ʦ���������Դ˽��м�Ҫ���ܡ�

���������۹��ڵ�����Ҫ��ͷ

������������������������г������ߵͣ�1��8��ӡ�ȳ�̨���ߣ����ƽ��ھ�������ͣ�����ӡ����ȫ����������ͽ��ڹ����˾���2020��1�·�ӡ�ȵ�����ͽ���ͬ�ȼ���27%��Ϊ594,804�֣���ʹ�����س���Ԥ���ܵ�Ӱ�죬��Ȼ���ؼ۸�ʼ��ѹ�ߵͣ�������������������ͼ�������IJ��ϲ���֤ʵ��ֱ��2����Ѯ��

���������Ϸ�����Э��(SPPOMA)������������ʾ,2��1��10��������������Ͳ�����1��ͬ�ڴ���33.6%��MPOAԤ��2��1-20�ոù�����Ͳ����Ͻ�����ͬ������17.4%��

������������ʾ��������������ʱ���ص�����ͻ�--ӡ�������ƽ������ߡ��й��������������ش죬��������ؼ۸���˵����ѩ�ϼ�˪��

��¡��2��25����Ϣ�����˵������SGS�ܶ�������������ʾ����������2��1-25������ͳ�����Ϊ970,094�֣���1��1-25�ճ��ڵ�1,015,226���½�4.4%��

�������ز���ϲ�˵ij�������½��������������������24�������ְ�����ζ��������ϸõ���������״���������ľ��裬ʹ���������ǹɻ�ծ���ߵͣ�ͬʱ���ؼ۸���֮ͻ���µ͡�

2��28�գ�BMDָ��5��ë������ڻ���Լ�յ�137���ң���5.57%����ÿ��2,322���ң�Ϊ2019��10��23���������λ������ͼ۸����»�11.44%��Ϊ2008��10����������ܶȵ�����������ڻ������»�10.8%��Ϊ�����ڶ������µ���ֲ�ᆳ����Sunvin Group���о�����Anilkumar Bagani��ʾ:��������ڻ���ѹ��������ԭ�ͼ������ش죬���⣬������������ڻ���CBOT�����ڻ��´����ѹ�г�����

��ǰ��������˵�����������2�µ��ܸ�����Ư�����¶ȳ������ݣ���֬��鵹�����еֿ���أ���Ŀǰ���������ֹۣ������͡���ԭ�͵�����ߵ�Ҳ�������أ���ͷ��ֻ������������֬��鱻�������Ⲩ���գ��п�˵������

������ע���ڶ��ɱ�

ʥ����2��25����Ϣ���ݷ�������AgRural�ƣ�����2��20�գ�����ũ���Ѿ��ջ���31%��2019/20��ȴ����֮�£�һ��ǰΪ21%��2019��ͬ�ڵĴ��ջ����Ϊ45%������ͬ��ƽ���ջ����Ϊ30%��

����ũҵ����2��20�յ�21���ڼ���������չ����̳�������ũҵ��������Ԥ�����ݳƣ�2020/21��ȣ�9�µ�����8�£���������Ԥ��Ϊ41.95����ʽ����ͬ������18%����Ϊ��������Ԥ�����á�

���Ű����¶���ʼ�ո����½�����г������������������ҷ��������Ҳ�ڽ����й��г�����������

���Ļ��ƾ����ݲο���2��25���������ڳɱ���Ϊ4005.85Ԫ�������յ�62.43Ԫ���ս�4�������������ڳɱ���Ϊ3060.15Ԫ�������յ�50.07Ԫ��Ϊ�����������½�������͢���ڳɱ���Ϊ2999.69Ԫ�������յ�43.52Ԫ��

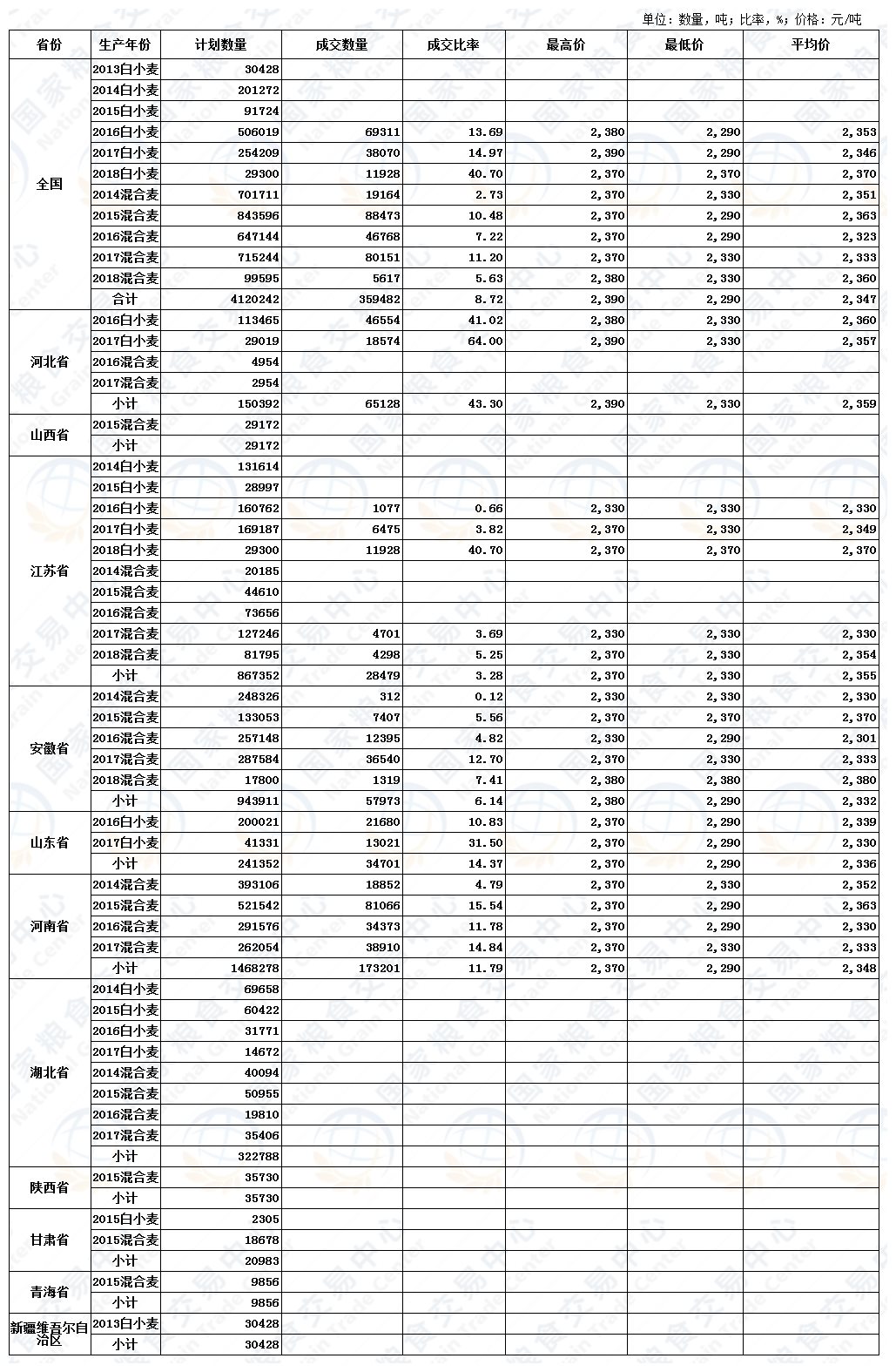

�����й�������1��15��ǩ��ĵ�һ��ó��Э�飬�й���ŵ��2020������ɹ�363����Ԫ����ũ��Ʒ��2021��ɹ�433����Ԫ����ũ��Ʒ�����д�ռ�������Ի�����ũ��Ʒ��50%���ϡ���֮�Խ���3��2���𣬹���Ժ��˰˰��ίԱ���������й�������ҵ���룬�������ɹ��Ľ�����Ʒ��һ�������ڲ��ټ������ƹ�˰���嵥�а������ڻƴ���ô���ϱ��������ྺ���й��г���ʱ�ڣ�δ���Ľ��ڴɱ��������ع�ע�����˽������֬���������Լ�δ�����ƣ����������ע�й�������Ϣ���Ĺٷ���վ��http://www.chinagrain.cn���Լ�APP��http://www.chinagrain.cn/app������ƽ̨��graininfo������µ�0451-88001128��ѯ����Ϊ�й�������Ϣ���Ļ�Ա�����ܸ�����Ȩ��

�ܵ���˵����ǰ���������Դ��ָ���,���ź��ڽ��ڳɱ��½������ڴ�ѹե�������ã��ں��ͳ�½���ָ���������Ȼ�������������ݷ�ʽ��ͬ��������2��23�յ��ܣ���������Ԥ�������ͳ�����������51-65%������Ӧ�����ӡ���������������֬�Դ��ډ������棬���Ϳ���ѽӽ�120��֣��ۿ�Ͽ졣����Χ����Ԥ���ϵ������ط������ջ��ƣ�����������Ч������ģ�������֬�����Ҫʱ����������Ӱ�졣

����������������������2005��ԼΪ��������Ԥ�Ƶ�5620Ԫ/��֧��λ��һ���������ͷѹ����ں������Ķ����ڼ۳ٳ�����������ͨ�����·�������Ч��֧��ƽ̨�ο�λ�ã���Ȼ�����ֻ�������ά�ֽ������ԡ����ڹ��ڶ���������������������»�������ɽԺʿ���й�����������µõ����ƣ����ݹ������Ԥ�⣬��������3�½�Ϣ���ʴ�����ӣ��⽫���÷�չ�������ҹ�������µķ��ֵȹ������߳���Ҳֵ����Ŀ�Դ����ǵ�����ģ����ճ������Ȼ���з���������Ը��Ը�⣬���Ҷ��Ѿ��������ⳡ�������ˣ�ÿ���˵����涼�ܵ���ʧ��ֻ�й�ͬ������η粨������ӭ���������������ѱ����Է�����

���й�������Ϣ�� ��������

- �绰��

- �������䣺

- ��ַ��

��������ת�����¡�ͼƬ������ϵ��Ȩ���ˣ������Ȩ������ϵ����վ��ȡ��ꡣ

��Ѷͨ��ȫ����ũ����������ҵ������Ավ--ȫ����ũ��Ϣһ�廯Ӧ��ƽ̨--��ũ��ҵ����ָ����վ•ũҵ��ǿ��վ

������ũ��ҵ��Ϣ��ѯ��������--��ũ�г��� snscw.org ��Ȩ���С�

��ICP��08005977��-9

����������11010202007204���������ᆳӪ����֤���³��������ֵ���130040��

����������11010202007204���������ᆳӪ����֤���³��������ֵ���130040����ϵ���䣺qgsndy@163.com

��ַ����һ�칫������������������ʤ��ͬ��3�Ŷ��ࣻ�ڶ��칫���������ж������������ڴ��26�����Ŵ���5�� ��ϵ�绰��010-80440269��010-69945235��010-56019387���ල�绰��18516948318��Υ���Ͳ�����Ϣ�ٱ��绰��010-57028685

�ͷ�QQ��