【独家】遭遇黑天鹅后,国内油脂该如何应对?

- 产品型号:

- 产品价格:

- 产品编号:

- 库存量:

- 公司名称:

- 积分点数:

美东时间3月9日,星期一,美股开盘4分钟左右,道琼斯工业平均指数开盘狂泻1800点,跌幅逾7%;标普500指数跌7%,触发第一层熔断机制,暂停交易15分钟,全球资产蒸发超20亿人民币。这也是自美国1987年10月19日的“黑色星期一”后,于1988年2月推出股指熔断机制(分为7%、13%和20%三层熔断)、当年10月实施以来的第二次熔断。第一次熔断还要追溯到1997年10月27日,20多年过去,我们再度见证了黑色星期一的历史。

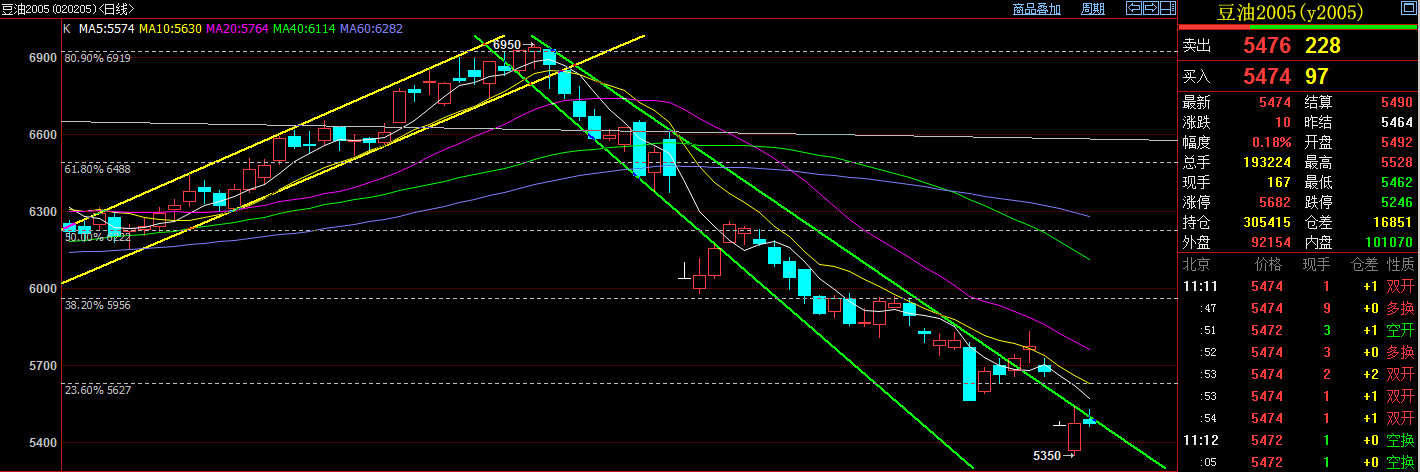

国际油价闪崩,全球股市暴跌,触发熔断机制,债市遭受重创,资本纷纷逃离,各类大宗商品也受到拖累,周一美豆、美豆油、马棕等豆类油脂商品期货全线受挫,空头强势也令国内油脂期现货市场直接承压,连盘油脂期货重回下行通道。结合现货价格,以豆油现货为例,如下图所示,截至3月10日,国内沿海主要厂商一级豆油现货平均价格约5457元/吨,当日上午大连地区市场一级豆油主流报价约5600元/吨、天津地区约5400元/吨、日照地区约5440元/吨、广州地区约5440元/吨,现货市场成交微幅好转但日均成交量较低。既然全球经济环境并不乐观,那么我们油脂投资者也需要做出应对,现阶段国内外市场有哪些重点题材炒作值得关注?国内投资者该保持什么思路?中国粮油信息网分析师辛显明将对此进行简要评析。

原油价格战风波还未结束

纽约3月9日,国际原油价格周一录得自1991年海湾战争以来的最大单日跌幅,主要产油国沙特阿拉伯和俄罗斯爆发油价战,此举可能会导致全球油市受供应冲击。当日交投最活跃的NYMEX4月原油期货合约劲跌10.15美元,或24.59%,结算价报每桶31.13美元。稍早该合约下跌33%,至每桶27.34美元,为自2016年2月12日以来最低水平。原油暴跌令整个油脂板块遭受重创,尤其涉及生物燃料的棕榈油、豆油等连盘油脂期货当日开盘跌停。

国际油价暴跌的^***则是在3月6日,OPEC同俄罗斯商议减产协议破裂。莫斯科拒绝支持OPEC再大幅减产的提议,以应对新冠疫情对旅行和经济活动造成的需求大幅下降。

原油价格在一个多月内折半之后,这场风波并未结束。根据最新消息,沙特10日宣布,将在4月把原油供应量提高到创纪录水平。沙特阿美总裁兼首席执行官称,该公司将于4月把对国内外客户的供应增加至1230万桶/日。这比其最大产能高出30万桶/日,暗示沙特阿美可能还会释出库存原油。

同时,俄罗斯方面,该国能源部长周二也表示,俄罗斯可能会迅速加大该国的原油供应力度。“我认为,在短期内,我们可以把日产量增加20万至30万桶,在不久的将来日产量可增加50万桶。”

因此,在沙特和俄罗斯原油价格战愈演愈烈的时候,美国坐不住了,美国总统似乎也不甘于本国页岩产业蒙受损失,紧急致电沙特王储,不过就目前商谈进度来看,效果有限。10日美总统称,他将采取“重大举措”,要求国会通过包括削减工资税等措施在内的财政刺激方案,以减轻市场的担忧。在美国之外,全球各主要经济体也采取措施缓解新冠疫情所造成的影响。由此来看,经济下行的环境下,各国纷纷采取各种救市策略来减少本国利益损失,但原油价格战能否结束还是一个长期的过程,后期沙特、俄罗斯及美国之间在原油方面会不会有新的利益磋商和谈判、会否出现突发变故皆是未知,所以不急于乐观觉得原油板块已经利空出尽,后续还有待观察。

马棕美豆双报告表现不佳

3月10日马来西亚棕榈油局(MPOB)月度报告公布,马来西亚2020年2月棕榈油产量环比增9.99%至128.85万吨(预期121-128,上月117,上年同期154);进口环比减21.52%至6.67万吨(预期8,上月8.5,上年同期9.4);出口环比减10.81%至108.23万吨(预期107-110,上月121,上年同期132);库存环比降4.2%至168.16万吨(预期169-176,上月176,上年同期306)。

北京时间11日凌晨,美国农业部(USDA)3月供需报告显示,美国国内的大豆平衡表整体变化不大。仅是国内消费和库存出现微调。调增巴西大豆产量至1.26亿万吨,上月为1.25亿万吨;调增阿根廷大豆产量至5400万吨,上月为5300万吨;因此巴西和阿根廷大豆期末库存分别从3217万吨和2589万吨调升至3323万吨和2789万吨。

马棕虽然库存下降超出预期,但产量增加及出口环比降幅较大,报告整体偏中性,不及此前市场看好的乐观预期。而美豆USDA报告则因南美大豆产量上调而整体偏空。豆类油脂国际供应方面暂无有效利好。欲了解更多油脂行情数据以及未来走势,敬请持续关注中国粮油信息网的官方网站(http://www.chinagrain.cn)以及APP(http://www.chinagrain.cn/app)和微信平台(graininfo)或可致电0451-88001128咨询,成为中国粮油信息网的会员,享受更多特权。

目前南美大豆盘面榨利仍较丰厚,尤其巴西雷亚尔持续大幅贬值并已跌破4.6关口,这令巴西3-7月船期大豆盘面毛榨利目前高达157-248元/吨,榨利良好使得第二季度巴西大豆到港量将庞大。另外中国仍在寻求购买美西3-4月船期大豆但暂未购买,后期美豆及美国猪肉进口或也将增加,4-6月进口大豆到港或高达2430万吨。此外,中国向大豆加工商发放为期一年的美豆加征关税豁免,均利空国内市场。截至3月8日当周,国内豆油商业库存总量已增至近140万吨,周比增长5.5万吨,且高于同期的135万吨。且餐饮业仍未恢复正常经营,油脂消费始终较为迟滞,国内豆油累库态势依旧未改。

综上所述,国际原油价格战纷争尚未解决,马棕增产、出口需求不佳,南美豆增产且进口成本合适,后期港口集中到港的大豆成本还需关注。国内油脂消费能力还需时间恢复,整体仍是供增需减。国内外消息面暂无实质有效的利多支撑,暂时不能笃定地认为价格已经这么低的豆油、棕榈油值得抄底。如上图所示,以豆油为例,截至笔者11日上午发稿前,连盘豆油2005合约还在下行通道压力线附近挣扎,并没有脱离,MACD也未给出形成金叉的信号,短线油脂板块还要进行一段时间的筑底震荡。对于现货经销商来说,若库存充裕,则可保持观望;若考虑到周边消费及运输等方面,自身库存已有不足,则可逢低小量适当补库平摊成本均价。当前食用油脂板块笔者暂未看到稳妥把握的上涨信号,建议维持谨慎防守思路。

(中国粮油信息网辛显明)

- 电话:

- 电子邮箱:

- 地址:

本网部分转载文章、图片等无法联系到权利人,请相关权利人联系本网站索取稿酬。

政讯通・全国三农调研中心行业百网成员站--全国三农信息一体化应用平台--中农兴业工程指定网站•农业百强网站

北京中农兴业信息咨询中心主办--三农市场网 snscw.org 版权所有。

京ICP备08005977号-9

京公网安备11010202007204号 出版物经营许可证:新出发京零字第西130040号

京公网安备11010202007204号 出版物经营许可证:新出发京零字第西130040号联系邮箱:qgsndy@163.com

地址:第一办公区:北京市西城区敬胜胡同甲3号东侧;第二办公区:北京市东城区建国门内大街26号新闻大厦5层 联系电话:010-80440269、010-69945235、010-56019387,监督电话:18516948318,违法和不良信息举报电话:010-57028685

客服QQ: